승인된 구매, 달라진 지급 성격: Intel 사례로 본 구매 분류 변경과 통제 우회 위험

- 4월 23일

- 2분 분량

“승인된 구매였지만, 실제 지급의 성격은 달랐습니다.”

— It was approved as a purchase, but paid as something else.

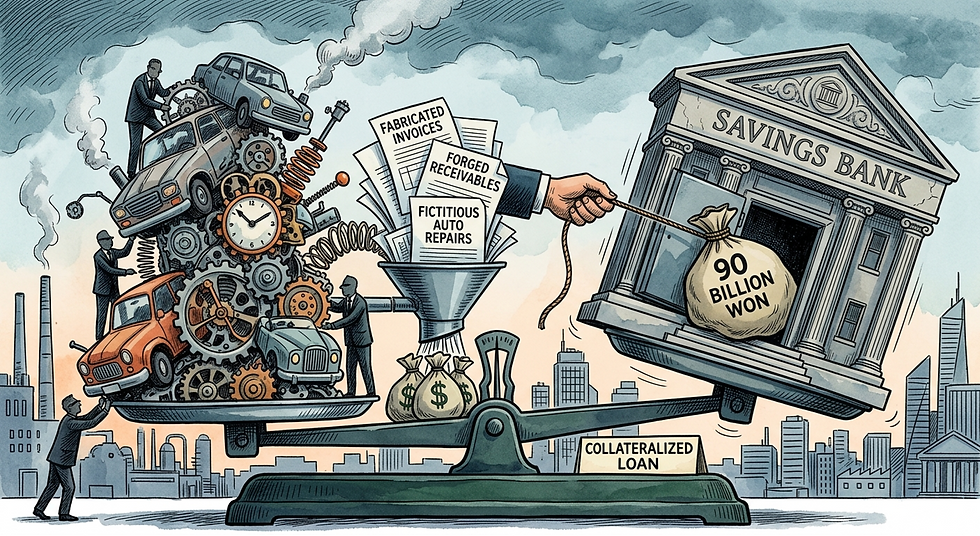

최근 보도된 Intel 관련 조달 부정 의혹 사례는, 조달 부정이 단순히 허위 발주나 가공 인보이스에만 머무르지 않는다는 점을 잘 보여줍니다. 이번 사안의 핵심은 특정 직원과 공급업체가 공모하여, 원래는 납품 확인과 수령 검증이 필요한 부품 구매를 서비스 지급으로 재분류함으로써 통제를 우회했다는 데 있습니다.

보도에 따르면, 해당 직원은 공급업체로부터 받은 견적을 내부 승인 라인에 올린 뒤, 승인 이후 실제 지급 단계에서는 거래를 부품 구매가 아닌 서비스 비용으로 처리한 것으로 알려졌습니다. 그 결과, 원래 물품 구매에 요구되던 납품서, 창고 확인, 제3자 수령 검증 같은 통제가 작동하지 않았고, 공급업체는 추가 확인 없이 인보이스를 제출하고 대금을 수령할 수 있었다는 의혹이 제기됐습니다.

이 사례에서 특히 눈에 띄는 부분은, 부정이 단순히 “가짜 주문” 수준이 아니라는 점입니다. 관련자들은 회사의 통제 구조를 이해한 상태에서, 상대적으로 통제가 강한 구매 경로를 정면으로 깨기보다, 통제가 더 약한 지급 분류 경로로 거래를 우회시킨 것으로 보입니다. 즉, 부정은 강한 통제를 정면 돌파하기보다, 약한 통제 채널을 찾아 구조적으로 우회하는 방식으로 진화하고 있습니다.

또 하나 주목할 점은 금액 패턴입니다. 기사에 따르면 제출된 인보이스 대부분이 해당 직원의 개인 승인 한도인 미화 2만 달러에 거의 정확히 근접해 있었다고 합니다. 이는 우연이라 보기 어려운 전형적인 승인 한도 회피 신호로 볼 수 있습니다.

실무 관점에서 보면, 이런 사건은 흔히 “정식 승인도 받았고, 인보이스도 있으니 괜찮다”는 안도감 속에서 놓치기 쉽습니다. 그러나 실제로는 아래와 같은 red flags가 함께 나타나는 경우가 많습니다.

• 특정 직원과 특정 공급업체 간 거래가 반복적으로 집중되는지

• 승인 당시의 구매 목적과 실제 지급 분류가 서로 다른지

• 물품성 거래인데 서비스 비용으로 처리된 정황이 있는지

• 서비스 지급인데 실질적인 수행 증빙이나 수령 확인이 빈약한지

• 인보이스 금액이 승인 한도 직전에서 반복적으로 형성되는지

• 구매주문, 수령, 검수, 인보이스, 지급 간 정합성이 약한지

• 동일 공급업체가 유사 금액대 인보이스를 반복 제출하는지

• 특정 요청자 또는 구매 담당자 라인에서 특정 공급업체 편중이 심한지

이러한 유형의 부정은 개별 전표 하나만 보아서는 잘 드러나지 않습니다. 승인 시점의 목적, 최종 지급의 분류, 증빙의 강도, 수령 및 검수 여부, 그리고 직원과 공급업체 간 반복 패턴을 함께 보아야 비로소 구조적 이상이 드러납니다.

최근 사례들이 보여주는 것은 분명합니다. 조달 부정은 더 이상 단순한 허위 청구나 1회성 횡령만의 문제가 아니라, 구매 승인, 지급 분류, 증빙 예외, 승인 한도, 공급업체 편중이 하나의 구조 안에서 맞물려 작동하는 방식으로 진화하고 있습니다. 그렇기 때문에 CEO, CFO, 내부감사 책임자는 “승인이 있었는가”보다 “승인된 목적과 실제 집행이 일치하는가”를 묻는 시각을 가질 필요가 있습니다.

이러한 관점에서 기업의 사전 점검도 더 정교해질 필요가 있습니다. 예를 들어 아래와 같은 현재 보유 룰만으로도 유사 신호를 상당 부분 점검할 수 있습니다.

• 승인 한도 근접 거래 패턴

• 구매주문-수령-인보이스 간 불일치 패턴

• 약한 증빙에 기반한 지급 패턴

• 특정 직원-특정 공급업체 편중 패턴

• 직원-공급업체 간 연계 가능성

• 승인 이후 거래 성격 또는 지급 분류 이상 징후

GRAM Radar는 이러한 관점에서 재무 및 거래 데이터를 기반으로, 승인 한도 근접 거래 패턴, 증빙 취약 지급, 구매-검수-청구 불일치, 특정인 편중, 거래처 연계 가능성을 조합적으로 점검할 수 있도록 설계된 데이터 기반 Financial Risk Quick Scan입니다. 최근 사례를 단순한 타사 이슈로 보기보다, 우리 회사의 구매 및 지급 데이터 안에 유사한 신호가 없는지 먼저 점검해 보는 것이 훨씬 현실적이고 비용 효율적인 대응일 수 있습니다.